2021年我们在学习应收账款这个科目的时候,专门以大理药业为例做过介绍;没想到上市即巅峰在它身上得到了印证;

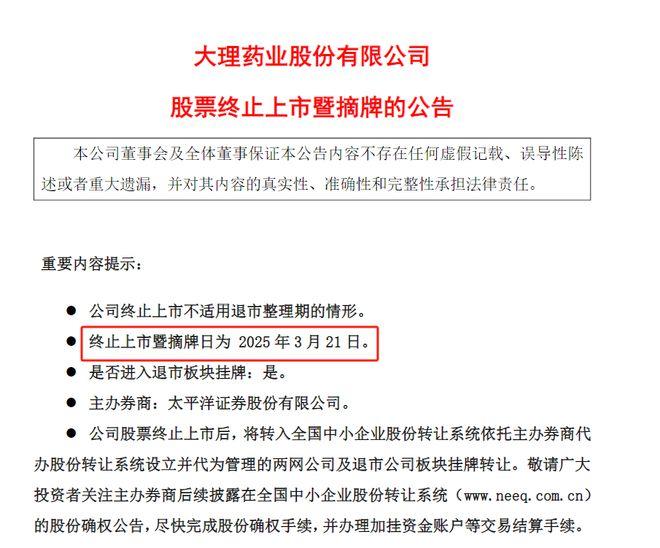

而我们当时通过分析应收账款排除这家公司,今天来看依旧是合理的;因为这家公司今年3月份已经进入到退市流程了。

这是今天大理药业的状态:

股价从20多跌到了股价1块多,股票退市;

连续4年亏损,2024年营业收入只剩下6800万。

本来印象就不好,没想到它的表现更差。

那么,大理药业到底经历了什么?

一、当初为什么会关注到大理药业?

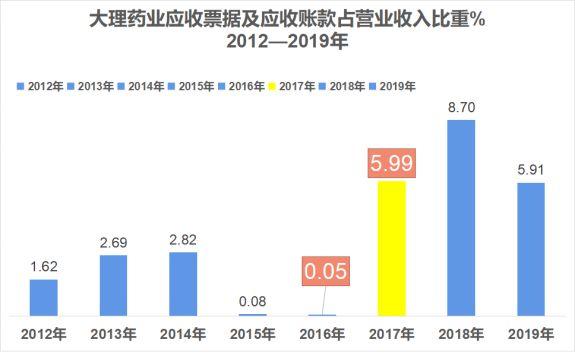

当初关注到大理药业,是因为它在上市之后应收款项激增,叫人怀疑企业有没有财务造假。

首先是数据表现事出反常。

2017年公司上市前应收款占比不到3%,2016年该比重只有0.05%;

但是上市后大理药业应收账款及应收票据占营业收入的比重,立马翻了数倍,2018年公司每100万收入中,就有8.7万元是应收账款。

其次,公司应收款规模与公司产品实力不符。

2017年之前,大理药业的应收账款很少,说明在产品具备竞争优势的前提下,该公司对下游比较强势几乎不赊账。

实际上大理药业的产品有一定的竞争力。

大理药业于2017年9月22日上市,主导产品有醒脑静注射液、参麦注射液和黄芪注射液等,其中醒脑静注射液由于竞争产品少,国内市场生产批准文号只有三家。

既然如此,2017年大理药业的应收账款为什么会突然变多呢?

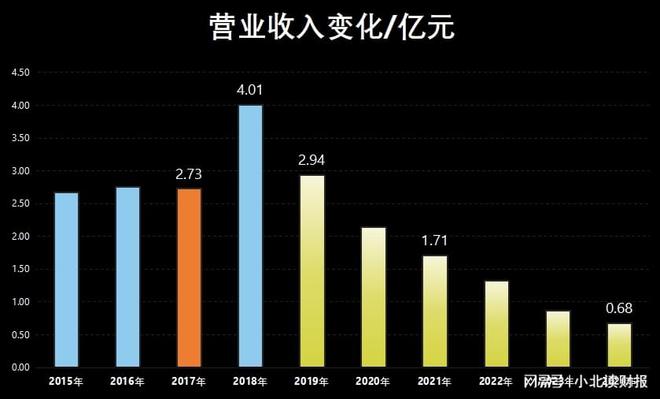

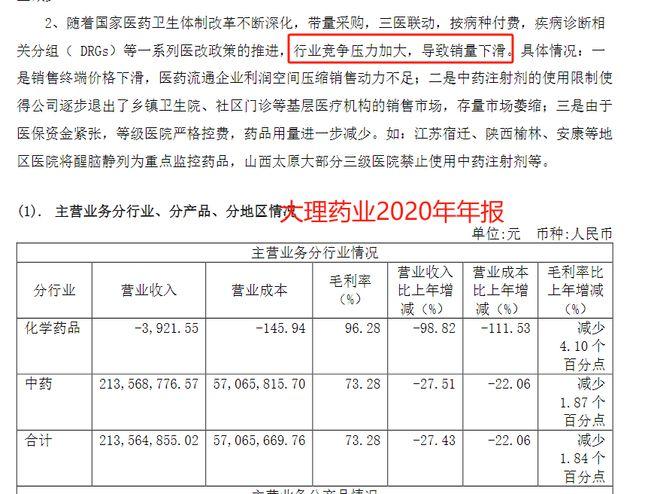

此外,如下图所示,从2019年起,公司收入就一路下跌,并从2021年起出现净利润亏损;在上市前后经历过辉煌时刻,此后都是下坡路。

二、应收账款增多,跟两票制的推行有关

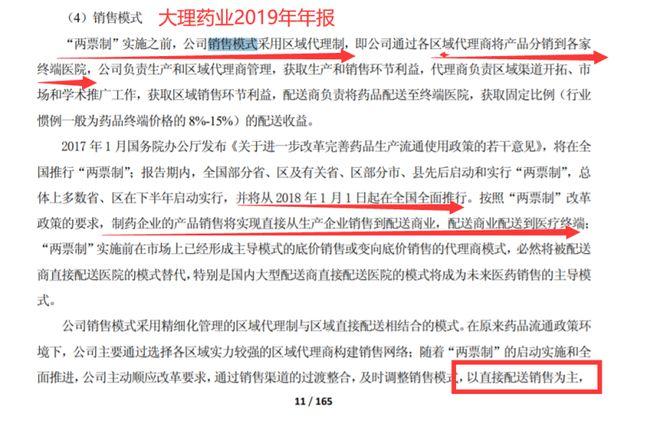

两票制推行后,大理药业开始由原来的代理商销售模式,向直接配送销售模式转变,并因此带来了应收账款金额的变化。

在代理商销售模式下,大理药业向代理商供货,药品由代理商面向终端医院完成药品的营销,这时大理药业对代理商采用“先收款后发货”的销售方式。

在直接配送销售模式下,大理药业直接面向大型药企和终端医院,公司很难再向原来那么强势了,销售方式变成了“先发货后收款”,从而使得应收账款大幅增加。

一句话总结:因为两票制推行,大理药业对下游卖方的议价能力变弱了,或者说下游变得强势了。

一直到面临退市的今天,大理药业依旧没有培育出来自建销售渠道的能力。

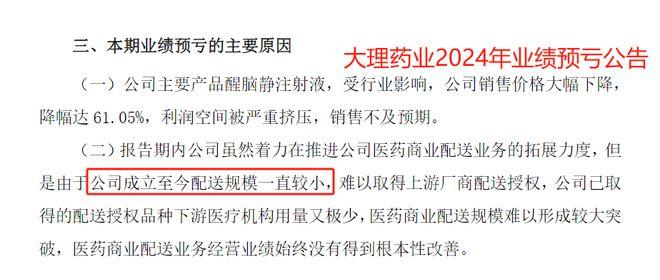

公司曾试图发展医药商业配送业务,作为第二增长曲线,但是配送规模一直难以扩大,用公司的话说,要么上游厂商不给它配送权,要么获得配送权的品种医院用量少。

再加上原有的药品销售不及预期,因此业绩一路下滑是意料之中的事情。

三、打铁还需自身硬,不能总怪行业不好

写这篇文章的时候,恒瑞医药在港股上市,开盘价57港元/股,较发行价上涨29.4%。

当时分析大理药业的应收账款时,恒瑞医药是作为对比案例存在的;因为面临同样的外部环境,恒瑞医药的应收账款占比一直在下降,跟大理药业截然相反。

2012年,恒瑞医药每100块钱的总资产中,至少有38块钱的总资产是没有收回来的应收款项;但是到了2021年,这一比重约为15%。

恒瑞医药用了10年的时间,将应收款项占比降低了一半还多。

与此同时,从应收账款的账龄构成看,恒瑞医药的回款时间越来越短。

恒瑞医药回款时间在3个月以内的应收账款占应收账款总金额的比重一直在增加,在两票制开始落地的2016年,恒瑞账期回款时间在3个月以内的应收账款占比,竟然首次超过了90%。

恒瑞医药跟大理药业走出了不同的步伐,主要原因至少有两个。

一是因为恒瑞医药有自己的销售渠道,不依赖于经销商。

2000年,恒瑞医药的销售人员有450人;

2012年,恒瑞医药的销售人员有4316人;

2021年,恒瑞医药的销售人员有13,208人。

在“两票制”推行前,大理药业主要通过代理商销售模式销售药品;

这种模式具有市场拓展速度快、企业资金周转率高、货款风险小和销售费用低等优势,但是这是依靠别人的销售渠道卖药,抗风险的能力低,单是“两票制”这一项改革它就有些招架不住了;

可是恒瑞医药有自己的销售团队;

这有点像京东自建物流,顺丰控股自建机场,虽然前期投入大但是抗风险的能力强,当初春节期间疫情爆发的时候,只有京东和顺丰能收发快递。

此外,恒瑞医药手里有创新药,相对来说比大理药业的议价能力强;

两票制推行、带量采购、医药谈判、医改大力推行的那几年,正是恒瑞医药处于业绩低谷而后又反转、且创新药集中上市的那几年。

让没有竞争力的药企退市,让有竞争力的药企在A股甚至在港股上市,让医药企业经过市场选择优胜劣汰,这再好不过了。

凡事还是从自己身上找下原因比较好,不能老像怨妇一样埋怨行业不好;毕竟,原来自己能上市赚钱,可能并不是因为自己的产品有多牛,而是因为赶上了红利期。

可是自己没搞清楚,以为靠的是实力,而不是运气。

/阅读下一篇/返回网易首页下载网易新闻客户端

编辑:财经 来源:瘦子财经