登录新浪财经APP搜索【信披】查看更多考评等级

界面新闻记者|陶知闲

2025年上半年营收同比增长38.72%,净利润实现扭亏为盈——联翔股份(603272.SH)这份看似亮眼的半年报,却难掩背后的经营隐忧。

联翔股份主营业务为墙布窗帘。主业受房地产下行拖累,而装饰装修业务却陷入“赊账换增长”的怪圈:应收账款一年激增23倍,经营现金流持续净流出。这场看似成功的“业绩反转”,实则是一场用财务风险堆砌的幻象。

上市即变脸与监管“红牌”预警

联翔股份的“业绩魔咒”,从上市首日便已埋下伏笔。

2022年5月,公司登陆沪市主板,资本市场对其“家居装饰细分龙头”的定位抱有期待。但现实很快打破幻想,上市首年业绩便开启“变脸模式”。

2022年联翔股份营业收入2亿元,同比下滑28.48%;净利润0.36亿元,同比下滑45.90%;毛利率从上市前的高位跌至43.23%,较此前下降5.87个百分点。

2023年颓势加剧,营收进一步缩水至1.56亿元,同比再降21.73%;净利润由盈转亏,亏损0.13亿元,同比降幅扩大至136.64%;毛利率更是下跌13.97个百分点,仅为29.26%,两年内毛利率累计缩水超14个百分点,主业盈利能力近乎“腰斩”。

若说业绩下滑是行业承压的缩影,那么“业绩预告反复横跳”则暴露了公司内部治理的漏洞。

2024年1月31日,联翔股份发布2023年度业绩预告,乐观预计全年归属净利润701万元至1021万元,下降比例71.85%至80.67%;扣非净利润259.10万元至388.14万元,同比下降86.53%至91.01%。为安抚投资者,公司还特意强调“不存在影响本次业绩预告内容准确性的重大不确定性因素”。

然而短短三个月后,剧情彻底反转。2024年4月23日,公司突然披露《2023年度业绩预告更正公告》,将净利润预期从“盈利”直接下调至“亏损1524.14万元至1247.02万元”,扣非净利润更是亏损1821.42万元至1490.26万元。

对于业绩“由盈转亏”的原因,具体包括对政府补助文件解读错误、对拟入市存货未计提跌价准备、对子公司的递延所得税资产不予确认等。“公司给出五点解释,每一条都直指财务核算的不严谨,”注册会计师陈崇告诉界面新闻。

这场“业绩闹剧”也引发监管关注,上交所对时任董事长兼总经理卜晓华、时任财务总监彭小红、时任董事会秘书唐庆芬予以通报批评,浙江监管局也出具警示函,直指公司信息披露不真实、不及时,给投资者带来误导。

“赊”来的增长:装修业务撑起的扭亏假象

2024年,联翔股份又突然交出“扭亏答卷”:全年营业收入2.16亿元,同比增长37.83%;归属净利润1089.84万元,实现从亏损1328.81万元到盈利的转变。今年上半年,业绩继续“向好”,营收7439.08万元,同比增长38.72%;归属净利润93.17万元,扣非净利润57.43万元,持续扭亏。

但在房地产行业持续下行的背景下,主营墙布、窗帘的联翔股份,为何能逆势增长?答案藏在业务结构的变化中——公司业绩的“救命稻草”,是此前几乎无足轻重的装饰装修业务。

联翔股份的核心业务墙布、窗帘,主要用于新房装修和旧房改造,与房地产销售直接挂钩。国家统计局数据显示,2025年上半年全国新建商品房销售面积4.59亿平方米,同比下降3.5%,其中住宅销售面积下降3.7%;新建商品房销售额4.42万亿元,下降5.5%,住宅销售额下降5.2%。公司也直言“2025年,受房地产行业波动的直接影响,墙布、窗帘行业面临较大冲击,行业增长承压”。

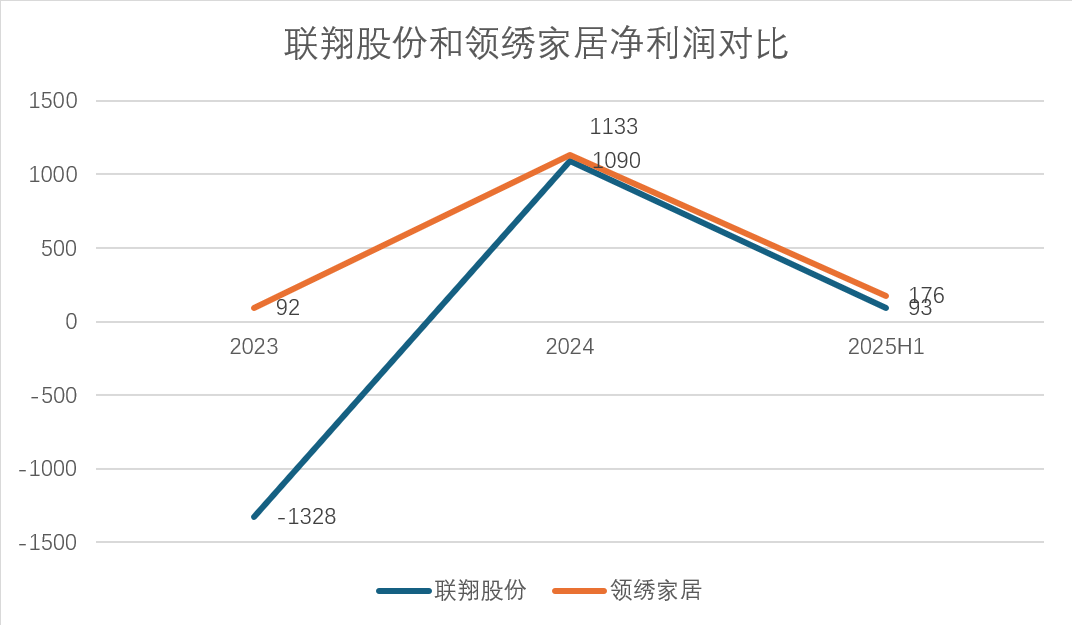

在此背景下,联翔股份的墙布窗帘主业并未好转,真正拉动业绩的是全资子公司领绣家居负责的装饰装修业务。数据显示,2023年领绣家居净利润仅92万元,营收893万元,仅占公司总营收的5.71%,几乎是“边缘业务”。

但到2024年,装修业务营收飙升至7145万元,较2023年增长6252万元——这一增长额甚至超过了公司全年营收的总增长额(2024年营收较2023年增加5916万元)。净利润方面,领绣家居2024年实现净利润1133万元,成为联翔股份全年扭亏为盈的核心力量,若剔除装修业务利润,公司主业仍处于亏损状态。

2025年上半年,装修业务的“支撑作用”进一步凸显。领绣家居实现营收2405万元,占联翔股份总营收的32.3%;净利润176万元,是公司同期净利润93.17万元的1.89倍,几乎以一己之力撑起公司盈利。公司也承认“实现扭亏为盈,主要系公司加大了墙布窗帘工程渠道业务及装饰装修业务的开拓所致”。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部然而,这场“业务突围”的背后,是风险极高的“赊销模式”。

联翔股份传统的墙布窗帘业务采用经销模式,规则明确:经销商需先支付全额货款,公司才安排发货。这种“款到发货”的模式,让公司无需承担资金回收风险,也避免了应收账款积压。

但在装饰装修业务上,联翔股份却彻底改变了经营逻辑——为抢占市场,开始大规模放开赊销,应收账款随之暴增。

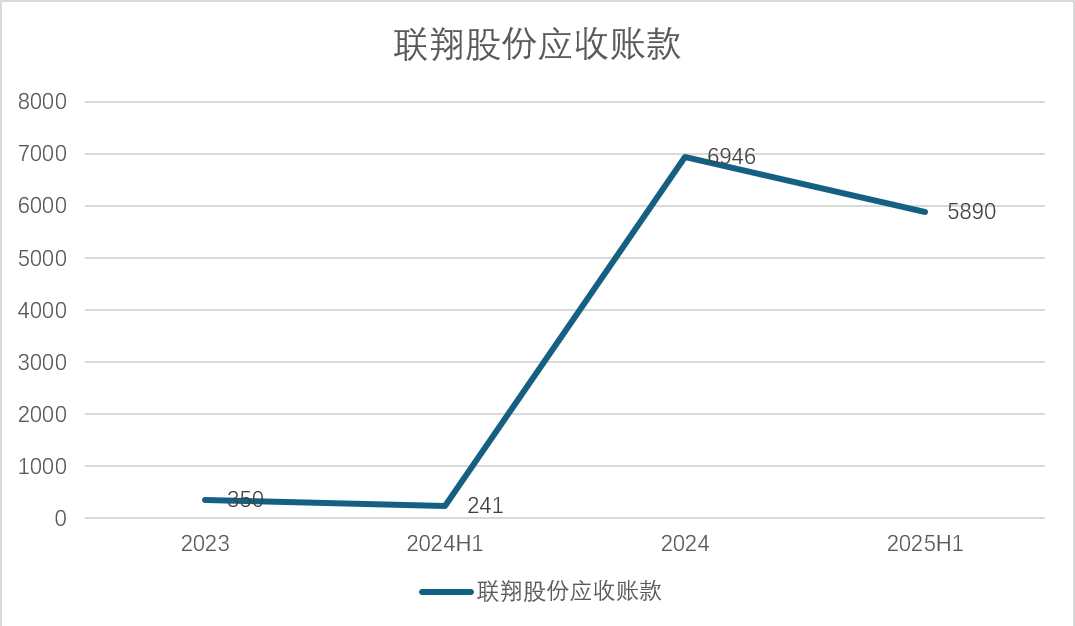

2023年末,联翔股份应收账款仅350万元,占总资产的0.47%;2024年末,应收账款激增至6946万元,较2023年增长6596万元,增幅超过18倍,占总资产的比重也飙升至9.61%。2025年上半年末,应收账款虽略有回落至5890万元,但与2024年同期的241万元相比,仍增长超23倍。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部从数据上看,应收账款的增长轨迹与装修业务的扩张完全重合,2024年应收账款增长额6596万元,与装修业务增长额6252万元几乎持平,意味着装修业务的营收增长几乎全靠“赊账”实现,并未带来实际现金流。

“家居装饰行业本身回款周期长,装修业务采用赊销模式,相当于公司垫资为客户服务,资金占用压力极大。”家居行业分析师王悦对界面新闻表示,“尤其是在房地产下行期,装修客户(无论是房企还是个人)的付款能力下降,应收账款坏账风险会显著上升,一旦出现坏账,此前的‘盈利’可能瞬间转为亏损。”

应收账款高企与现金流枯竭

赊销模式带来的,不仅是应收账款的激增,还有现金流的持续恶化。作为一家曾以“款到发货”为核心模式的企业,联翔股份的现金流状况已跌至上市以来的冰点。

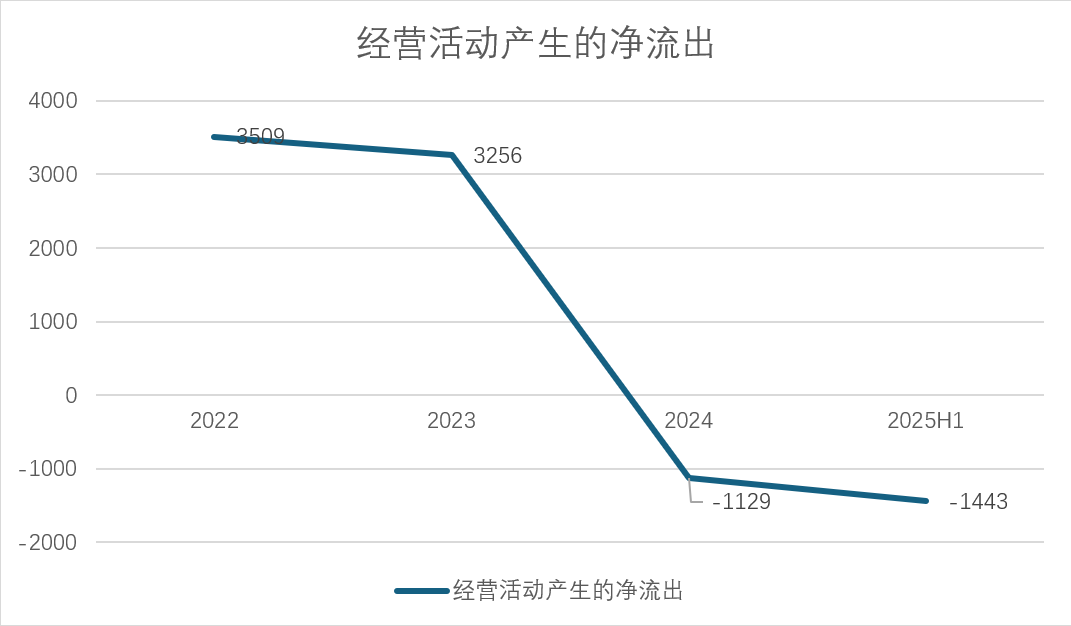

截止至6月底,联翔股份货币资金为8558万元,同比减少51%,主要为应收账款增加所致。同时,2024年经营活动产生的现金流为净流出1443万元,已超过2024年全年现金净流出(净流出1129万元)。

作为一家收到货款才安排发货的企业来说,现金流为负并不是一个好消息。营收增长带来的“纸面利润”,并未转化为实际可用资金,反而因垫资导致现金持续流失。

数据来源:公司公告、界面新闻研究部

数据来源:公司公告、界面新闻研究部为缓解资金压力,联翔股份已开始“借钱经营”。2025年上半年,公司短期借款达1051万元,这是其上市以来半年报中首次出现短期借款。公司直言,短期借款的增加是“本期流动资金紧缩所致”,侧面印证了现金流的紧张程度。

“经营现金流持续净流出,同时依赖短期借款补充流动资金,这是典型的‘拆东墙补西墙’。”注册会计师陈崇对界面新闻分析,“对于家居企业而言,现金流比利润更重要,一旦短期借款到期无法偿还,或应收账款无法及时回收,可能面临资金链断裂的风险。”

陈崇进一步指出:“应收账款占营收比重过高,说明公司营收质量低。“

界面新闻简单测算,若按5%的坏账率估算,仅2025年上半年的应收账款就可能产生294.5万元坏账,足以覆盖联翔股份同期93.17万元的净利润。

内部经营隐患重重,外部股东也用“脚投票”表达对公司的信心不足。自2023年以来,联翔股份的IPO前股东开始密集减持,其中上海森隆和德华兔宝宝最为典型。

上海森隆和德华兔宝宝均为联翔股份IPO前的长期投资者,上市时分别持有公司7.6%和2.63%的股份。但从2023年开始,两家股东陆续减持:截至2025年半年报,上海森隆的持股比例已降至1.84%;德华兔宝宝则彻底退出前十大股东名单。

“IPO前股东在锁定期结束后减持,可能存在多种原因,但在业绩依赖赊销、现金流恶化的背景下,减持更可能是对公司未来前景的不看好。”资本市场分析师林浩对界面新闻表示,“尤其是德华兔宝宝作为家居行业同行,更了解行业现状和联翔股份的经营风险,其退出具有一定的信号意义。”

此外,联翔股份核心管理层的变动也引发关注。今年6月23日,即在半年报发布前,时任财务总监彭小红提前离任,其原定任期到期日为今年12月26日。彭小红作为公司财务负责人,亲身经历了2023年业绩预告更正、2024年赊销扩张等关键事件,其提前离任,也容易被市场解读为对公司财务状况的“避险”行为。

对于联翔股份而言,若想真正摆脱困境,仅靠装饰装修业务的赊销扩张远远不够。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 编辑:财经 来源:界面新闻